2018年,中國征信行業(yè)在監(jiān)管規(guī)范、技術(shù)創(chuàng)新與市場需求的多重驅(qū)動下,步入了發(fā)展的關(guān)鍵階段。行業(yè)整體呈現(xiàn)出從傳統(tǒng)金融信貸服務(wù)向更廣闊的社會生活領(lǐng)域延伸的顯著趨勢,而大數(shù)據(jù)與互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)的深度融合,正成為這一進(jìn)程的核心引擎。

一、市場現(xiàn)狀:規(guī)范發(fā)展與多元格局并存

2018年,隨著《征信業(yè)管理?xiàng)l例》的持續(xù)落實(shí)和監(jiān)管框架的日益完善,中國征信市場在規(guī)范中穩(wěn)步前行。以中國人民銀行征信中心為代表的金融信用信息基礎(chǔ)數(shù)據(jù)庫,繼續(xù)發(fā)揮著核心基礎(chǔ)設(shè)施的作用,覆蓋人群與信息維度持續(xù)擴(kuò)大。與此市場化征信機(jī)構(gòu)蓬勃發(fā)展,形成了“政府+市場”雙輪驅(qū)動的格局。特別是持有個人征信業(yè)務(wù)準(zhǔn)備牌照的百行征信有限公司于年初正式掛牌,標(biāo)志著中國個人征信市場開啟了市場化運(yùn)營的新篇章。市場參與主體更加多元,除傳統(tǒng)征信機(jī)構(gòu)外,大型互聯(lián)網(wǎng)科技公司、金融科技企業(yè)等依托其數(shù)據(jù)與技術(shù)優(yōu)勢,積極拓展信用評估及相關(guān)服務(wù)。

二、核心動力:大數(shù)據(jù)征信的深化與應(yīng)用拓展

大數(shù)據(jù)技術(shù)的應(yīng)用是2018年征信行業(yè)最鮮明的特征。傳統(tǒng)征信主要依賴信貸歷史等強(qiáng)金融數(shù)據(jù),而大數(shù)據(jù)征信則整合了廣泛、多維的替代性數(shù)據(jù),包括網(wǎng)絡(luò)交易、社交行為、出行記錄、公共服務(wù)繳費(fèi)等。通過機(jī)器學(xué)習(xí)、自然語言處理等技術(shù)對這些海量、非結(jié)構(gòu)化數(shù)據(jù)進(jìn)行挖掘分析,能夠更精準(zhǔn)地刻畫個人及企業(yè)的信用畫像,特別是在服務(wù)傳統(tǒng)金融機(jī)構(gòu)覆蓋不足的“信用白戶”方面展現(xiàn)出巨大價值。

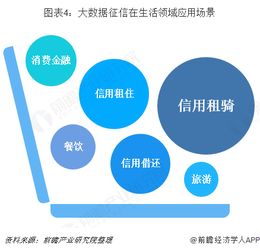

三、延伸方向:應(yīng)用場景滲透日常生活

2018年,征信服務(wù)的應(yīng)用場景已遠(yuǎn)遠(yuǎn)超越金融信貸的范疇,加速向日常生活領(lǐng)域延伸。這一趨勢主要體現(xiàn)在:

1. 生活服務(wù)領(lǐng)域:共享經(jīng)濟(jì)(如共享單車、充電寶免押金租賃)、住宿租賃(信用免押入住)、出行服務(wù)(信用租車)、通訊業(yè)務(wù)(信用購機(jī))等場景廣泛引入信用評估,實(shí)現(xiàn)了“信用即權(quán)益”的便捷體驗(yàn)。

2. 商業(yè)交易領(lǐng)域:電商平臺的信用購物、先享后付服務(wù),以及供應(yīng)鏈金融中的中小企業(yè)信用評估,都深度依賴大數(shù)據(jù)征信模型。

3. 社會管理領(lǐng)域:部分城市探索將個人信用分與公共服務(wù)、行政審批、職業(yè)準(zhǔn)入等掛鉤,推動社會誠信體系建設(shè)。

四、基礎(chǔ)支撐:互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)的產(chǎn)業(yè)化

應(yīng)用場景的延伸,離不開底層互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)的蓬勃發(fā)展和日益規(guī)范化。2018年,專業(yè)的數(shù)據(jù)服務(wù)公司致力于合法合規(guī)地收集、清洗、脫敏、分析來自互聯(lián)網(wǎng)公開及授權(quán)使用的各類數(shù)據(jù),并將其轉(zhuǎn)化為可供征信模型使用的標(biāo)準(zhǔn)化信息。數(shù)據(jù)服務(wù)的產(chǎn)業(yè)化,不僅為征信機(jī)構(gòu)提供了豐富的原料,也推動了數(shù)據(jù)交易市場的初步形成和數(shù)據(jù)治理能力的提升。關(guān)于數(shù)據(jù)安全、個人隱私保護(hù)的討論與立法進(jìn)程也同步加強(qiáng),《網(wǎng)絡(luò)安全法》下的數(shù)據(jù)合規(guī)要求成為行業(yè)生命線。

五、發(fā)展前景:挑戰(zhàn)與機(jī)遇交織

中國征信行業(yè)發(fā)展前景廣闊,但挑戰(zhàn)并存。

機(jī)遇在于:市場需求持續(xù)旺盛,普惠金融和社會誠信體系建設(shè)需要更強(qiáng)大的信用基礎(chǔ)設(shè)施;技術(shù)紅利將繼續(xù)釋放,人工智能、區(qū)塊鏈等有望在數(shù)據(jù)確權(quán)、隱私計算等方面助力征信模式創(chuàng)新;監(jiān)管科技(RegTech)的發(fā)展有助于在促進(jìn)創(chuàng)新與防范風(fēng)險間找到平衡。

挑戰(zhàn)則包括:數(shù)據(jù)孤島問題依然存在,信息共享的機(jī)制與標(biāo)準(zhǔn)有待進(jìn)一步完善;數(shù)據(jù)安全與個人信息保護(hù)的法律法規(guī)需持續(xù)細(xì)化落實(shí),平衡數(shù)據(jù)利用與隱私保護(hù)的關(guān)系;征信模型的透明度、公平性與可解釋性也面臨更高要求。

2018年的中國征信行業(yè)正處于一場由大數(shù)據(jù)和互聯(lián)網(wǎng)技術(shù)引領(lǐng)的深刻變革之中。行業(yè)在鞏固金融應(yīng)用基本盤的正將信用價值的網(wǎng)絡(luò)鋪向社會生活的方方面面。未來的發(fā)展,必將建立在數(shù)據(jù)合規(guī)、技術(shù)可靠、應(yīng)用普惠的堅(jiān)實(shí)基礎(chǔ)上,從而更有效地服務(wù)于現(xiàn)代經(jīng)濟(jì)與社會治理。